Lineaire hypotheek berekenen

Je lineaire hypotheek berekenen kan ontmoedigend zijn, maar met de juiste kennis en onderzoek zul je merken dat het een voordelige optie is. Met een lineaire hypotheek betaal je om te beginnen elke maand meer dan een annuïteitenhypotheek, maar na verloop van tijd begin je minder te betalen, terwijl je schuld afneemt. Hierdoor kun je aan het eind van de leenperiode geld overhouden voor andere dingen. Het is belangrijk om te bepalen welk bedrag je kunt lenen, de rentevoet voor je lening, en te beslissen of dit type hypotheek geschikt is voor je financiële situatie. Onderzoek alle beschikbare opties voordat je op de stippellijn tekent.

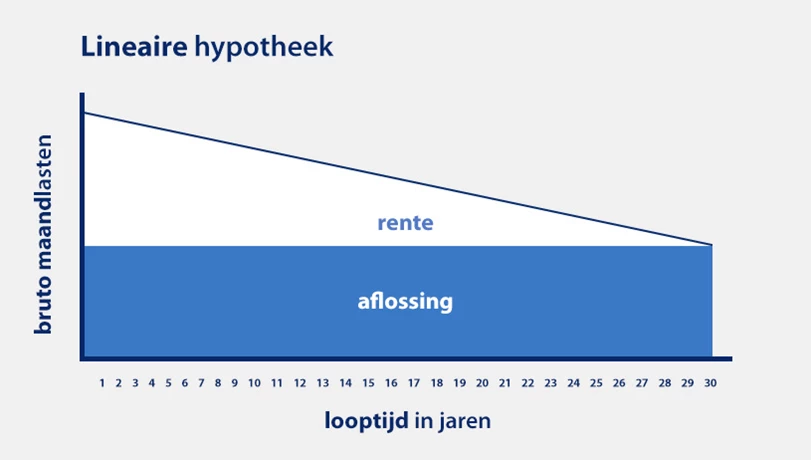

Wat is een Lineaire hypotheek?

Deze hypotheekvorm vereist dat gedurende de looptijd elke maand hetzelfde bedrag wordt afgelost, op basis van de overeengekomen hoofdsom. Naarmate er elke maand betaald wordt, neemt de schuld af in overeenstemming met wat je al betaald hebt; waardoor het rentebedrag voor die bepaalde periode steeds lager wordt. Merk op dat samen met de aftrek van je hypotheekrente die stopt bij het laatst betaalde bedrag, ook je belastingvoordeel in de loop der tijd begint af te nemen. Wil je je lineaire hypotheek berekenen? Hiervoor hebben wij een handige rekentool.

Kenmerken van een lineaire hypotheek

- Met een lineaire hypotheek wordt vastgesteld wat de exacte einddatum is

- De zekerheid dat je je hypotheek aflost

- Tijdens de looptijd wordt er periodiek afgelost

- Bij het begin van de aflossing zal de rente (bruto maandlast) hoog zijn; deze neemt geleidelijk af naarmate de betalingen vorderen.

Hoeveel los je af met een lineaire hypotheek?

Een lineaire hypotheek is een aantrekkelijke optie voor wie zijn hypotheekaflossingen gelijkmatig wil spreiden. Door te kiezen voor een lineaire hypotheek los je elke maand je schuld af in een vast bedrag dat zowel de aflossing als een deel van de rente omvat. Hoeveel precies? De looptijd van de lening bepaalt hoeveel je elke maand moet aflossen. Bijvoorbeeld, bij een looptijd van dertig jaar, is dat 1/360e van de totale hypotheekschuld. Schat hoeveel van je schuld wordt afgelost door middel van onze lineaire hypotheek berekenen tool te gebruiken.

Laat je Lineaire hypotheek berekenen

Een lineaire hypotheek is een betrouwbare keuze voor iedereen die een huis wil kopen en zijn hypotheek binnen 30 jaar wil aflossen. Onze website helpt je berekenen hoeveel je per maand aan je hypotheek moet betalen. Hoewel deze betaling elke maand hetzelfde blijft, verminderen de rentelasten bij elke aflossing, waardoor de totale bruto en netto lasten jaar na jaar lager worden. De lagere rentebetalingen leiden ook tot lagere belastingvoordelen na verloop van tijd. Dat betekent dat er meer besparingen voor je zijn.

Voordelen van een lineaire hypotheek

Voordelen van de lineaire hypotheek zijn groot. Het is eenvoudig te begrijpen en biedt meer stabiliteit dan andere hypotheekvormen. Elke maand betaal je hetzelfde bedrag aan schuld dat met elke betaling kleiner wordt: daardoor betaal je minder rente over de gehele looptijd dan in andere gevallen. Bovendien ben je verzekerd dat je schuld op het einde van de lening volledig is afbetaald, waardoor er geen kans meer is op restschuld. Voeg hieraan toe dat gebruikers hun lening herfinancieren of vervroegd kunnen aflossen zonder extra kosten noch aflossingsboetes onder bepaalde voorwaarden. Zo’n belangrijk voordeel maakt de lineaire hypotheek als de oplossing voor financiële onafhankelijkheid.

Nadelen van een lineaire hypotheek

Bij een lineaire hypotheek heb je aan het eind van de looptijd doorgaans aanzienlijk minder belastingvoordeel dan aan het begin, maar ook minder rentekosten. Dit leidt uiteindelijk tot een lagere hypotheekrenteaftrek in zijn geheel. Een ander nadeel van deze hypotheekvorm is dat je maandelijkse betalingen vaak hoog zijn in vergelijking met andere beschikbare hypotheekvormen. Bij het uitzoeken van een lineaire hypotheek is het belangrijk dat je alle factoren meeweegt en zeker weet dat het de beste optie is.

Lineaire hypotheek en hypotheekrenteaftrek

Een lineaire hypotheek is een aantrekkelijke optie omdat de hypotheekrente betalingen fiscaal aftrekbaar zijn. Dit betekent dat je maandelijkse uitgaven steeds beter beheersbaar worden naarmate je minder rente betaalt en elke maand hetzelfde bedrag aflost. Daardoor houd je meer van je geld in je zak als het tijd is om belastingaangifte te doen. Als je het maximale uit deze hypotheekvorm wilt halen, overleg dan met onze gekwalificeerde hypotheekadviseur over je verwachte netto-uitgaven. Je lineaire hypotheek berekenen is nog nooit zo makkelijk geweest!

Heb je de mogelijkheid om extra aflossen met een lineaire hypotheek?

Bij een lineaire hypotheek kun je extra aflossen om de looptijd te verkorten of je maandelijkse betalingen te verlagen. Dit gaat wel vaak gepaard met een mogelijke boeterente, dus het is belangrijk om de hypotheekvoorwaarden of akte door te lezen en te zien of er sprake is van extra tussentijdse aflossingen. In het algemeen kun je per kalenderjaar tussen 10%-20% van het oorspronkelijke hypotheekbedrag aflossen zonder dat je een boeterente krijgt. Voor een objectief oordeel over de vraag of extra aflossen in je specifieke geval een verstandige keuze is, kun je onze professionele hypotheekadviseur raadplegen.

Is de hypotheekrente nog steeds aftrekbaar bij een lineaire hypotheek?

Als je overweegt een huis te kopen, vraag je je misschien af of hypotheekrente nog wel aftrekbaar is. Het goede nieuws is dat dat zo is! Sinds 2013 kan de aflossing van de lening over een periode van 30 jaar of minder worden afgetrokken van de belasting rekening als je een annuïteitenhypotheek of een lineaire hypotheek gebruikt. Dit betekent dat je nog steeds profiteert van de inkomstenbelasting aftrek, ongeacht welke optie je kiest. Deze mogelijkheid blijft alleen beschikbaar zolang de lening binnen 30 jaar volledig wordt afgelost.

Dus als je op zoek bent naar een manier om je rendement te verhogen en je spaargeld te maximaliseren, kan het onderzoeken van een annuïteit of een lineaire hypotheek verstandig voor je zijn. Daarom wil je altijd je Lineaire hypotheek berekenen.

Lineaire hypotheek in vergelijking met andere hypotheekvormen

Als je het risico van een restschuld bij de verkoop van je huis wilt verlagen, is een lineaire hypotheek een prima optie. Andere types hypotheken, zoals annuïteiten, kunnen een lagere maandelijkse betaling hebben in het begin, maar dit zal zich met de tijd ophopen en uiteindelijk verhogen het bedrag dat je elke maand moet betalen. Lineaire hypotheek biedt een kosteneffectieve oplossing met hogere maandelijkse betalingen in het begin, maar deze nemen snel af naarmate je de aflossing nadert. Zijn jullie van plan kinderen te krijgen of je werkdruk verlagen, dan is het sneller aflossen van je huis een optie. Je bent minder afhankelijk van de lening voor vele jaren in de toekomst.

De dekking van de lineaire hypotheek bij overlijden

Een lineaire hypotheek kan zekerheid bieden bij overlijden, omdat hij wordt geleverd met een evenredig dalende overlijdensrisicoverzekering. Als je dus bezorgd bent dat je geliefden bij je plotselinge overlijden de hypotheek niet volledig kunnen aflossen, dan is deze hypotheekvorm het overwegen waard. Door de dekking die deze verzekering biedt, kan het hypotheekbedrag in de loop van de tijd afnemen naarmate de looptijd vordert, waardoor zowel jij als je gezin beschermd worden in termen van financiële stabiliteit. Gezien alle voordelen die een lineaire hypotheek biedt, kan het een ideale optie zijn voor wie gemoedsrust en financiële bescherming zoekt in onvoorziene situaties.

Lineaire hypotheek berekenen door Advidens

Het begrijpen van de dynamiek van een lineaire hypotheek is complex, maar met de gegarandeerde verlaging van het hoofdsom en rente bedrag kun je er zeker van zijn dat deze vorm van financiering voor je situatie zal werken. Het is belangrijk om op te merken dat bij elke betaling die je doet, je belastingvoordelen beginnen af te nemen, zij het in lijn met het afnemende schuldbedrag. Het is belangrijk om ook andere factoren in overweging te nemen bij de afweging of een lineaire hypotheek voor je geschikt is, zoals de looptijd van de lening en de algemene marktomstandigheden. Zoals altijd raden we aan met een deskundige te spreken als je advies op maat wilt over hoe dit type hypotheek voor je specifieke behoeften zou werken. Lineaire hypotheek berekenen heb je hier vragen over of als je al je opties over financiën en hypotheken onderzoekt, aarzel dan niet om contact met ons op te nemen.

Hoe bereken je de aflossing van een lineaire lening?

Bij een lineaire lening wordt het af te lossen bedrag gelijkmatig verspreid over de looptijd van de lening. De maandelijkse aflossing blijft constant. Om de maandelijkse aflossing te berekenen, deel je het totale leenbedrag door het aantal maanden dat de lening loopt.

Voor de bijkomende rente is hier een voorbeeld:

Voor een lening van €120.000 met een looptijd van 20 jaar (240 maanden) met een rente van 6% betaal je in de eerste maand: €1.100, na 10 jaar (121ste maand): €800 en in de laatste maand (240ste maand): €502,50.

Hoeveel los je af bij lineaire hypotheek?

Bij een lineaire hypotheek los je elke maand een vast bedrag af. Dit bedrag is gebaseerd op het oorspronkelijke leenbedrag gedeeld door de totale looptijd van de hypotheek in maanden. Naarmate de tijd vordert, wordt de rente over een steeds kleiner bedrag berekend, waardoor je totale maandlasten dalen.

Bij een lineaire hypotheek van 100.000 euro met een looptijd van 30 jaar, los je elke maand ongeveer 278 euro af (100.000/360 maanden). De rentelasten nemen maandelijks af omdat je steeds over een kleiner bedrag rente betaalt.

Hoe werkt de lineaire hypotheek?

Een lineaire hypotheek kenmerkt zich door een vaste maandelijkse aflossing gedurende de gehele looptijd. De maandlasten (rente plus aflossing) starten relatief hoog, maar dalen in de loop van de tijd. Dit komt omdat de rente berekend wordt over het nog openstaande schuldbedrag, dat elke maand daalt door de aflossing.

Bij een lineaire hypotheek los je elke maand een vast bedrag af op het geleende bedrag. Stel, je leent 200.000 euro met een looptijd van 30 jaar, dan los je maandelijks ongeveer 556 euro af. De rente, berekend over het resterende schuldbedrag, wordt elke maand minder.

Wat is goedkoper lineair of annuïtair?

Of een lineaire of annuïtaire hypotheek goedkoper is, hangt af van diverse factoren zoals de rentestand, de looptijd en persoonlijke voorkeuren. Bij een lineaire hypotheek begin je met hogere maandlasten die dalen over de tijd, terwijl bij een annuïteitenhypotheek je maandlasten gelijk blijven. Over de gehele looptijd gezien, betaal je bij een lineaire hypotheek vaak minder rente omdat je sneller aflost.

Wat is het verschil tussen annuïteit en lineair?

Het voornaamste verschil tussen een annuïteiten- en lineaire hypotheek zit in de aflossingsstructuur. Bij een annuïteitenhypotheek blijven de totale maandlasten (rente plus aflossing) gelijk, maar het deel dat je aflost stijgt en het rentedeel daalt naarmate de tijd vordert. Bij een lineaire hypotheek los je elke maand een vast bedrag af en dalen je totale maandlasten omdat de rente over een steeds kleiner bedrag wordt berekend.